争いのない相続が、

故人の願いです

「相続」とは、亡くなられた方(被相続人)の遺産(負債も含みます)を、配偶者や子など(相続人)が引き継ぐことです。これは、プラスの財産だけではなくマイナスの財産(借金など)の場合もあり、相続人は相続を承認するかどうかを相続が発生した時(被相続人が亡くなった時)から3ヶ月以内(熟慮期間)に決定しなければなりません。

相続問題・遺産相続トラブルはどなたでも一度は直面する人生の出来事だと言えます。

身内の方を亡くされ、悲しみが癒える間もなく相続に関する手続きや処理を行なうことは、相続される方にとって大変な負担だと思います。故人が遺言を残されていれば、比較的スムーズに相続手続きが進むかもしれません。しかし、遺言書が残されているケースはまだまだ少ないのが現状です。そして相続が開始されると身内でトラブルになる場合も非常に多いと言わざるを得ません。またトラブルの内容も実に様々なケースがあり、利害関係者だけでは解決できない複雑な問題も多々見受けられます。

福岡・長崎の相続相談室では、相続された方のご負担が少しでも軽くなるように、またできるだけ大きなトラブルや相続問題に発展しないように、遺産相続に精通した弁護士が全力でお手伝いさせていただきます。

また遺産相続では、あらかじめ相続に関する知識を得ておくことで、大きなトラブルになることを避ける事もできます。このサイトでは、遺産相続のために役立つ情報をできる限り提供していきたいと考えています。

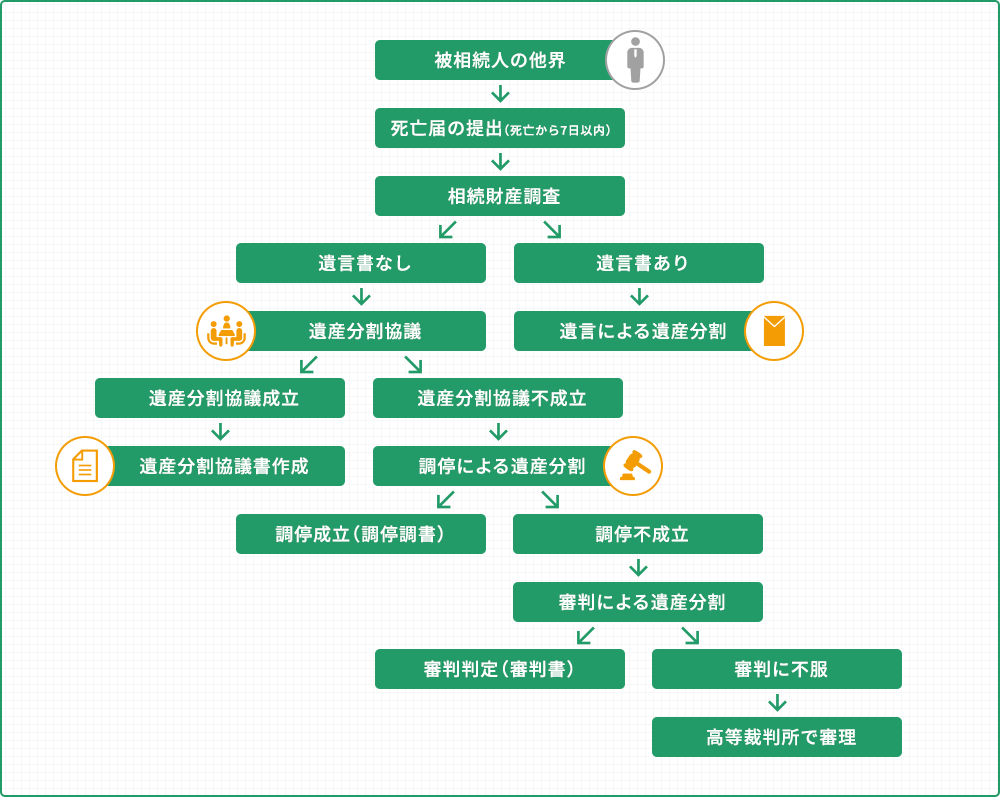

相続開始から完了まで

相続手続きの流れ

1.相続の開始

被相続人が亡くなられた時もしくは失踪届により相続が開始されます。

2.遺言書の有無の確認

最初に必ず故人(被相続人)が作成した遺言書の有無を確認します。遺言書がある場合は基本的に遺言書のとおりに、ない場合には民法で定められた法律どおり(法定相続)に相続します。

3.法定相続人を確定

法定相続の場合は法定相続人全員での遺産分割協議が必要なため、法定相続人を確定します。具体的には故人(被相続人)の戸籍を調査して行ないます。遺言書がある場合にも法定相続人には一定の相続権(遺留分)が認められるため、法定相続人を確定しておきます。

4.相続財産の調査(相続財産目録の作成)

遺産分割協議に備えて相続財産を調査し相続財産目録の作成を行います。遺言書がある場合にも遺言書に記載されている相続財産が正確であるかを確認する必要があります。相続財産には現金・預貯金や不動産などのプラスの財産だけではなく、借金や未払金などマイナスの財産も含まれます。相続財産の合計がマイナスの場合、相続放棄などの手続きを検討する必要があります。

5.相続の単純承認・限定承認・相続放棄の手続き(3ヶ月以内)

そのまま相続する単純承認の場合、特に手続きの必要はなく相続開始から3ヶ月経過すれば単純承認したものとみなされます。限定承認・相続放棄は相続開始から3ヶ月以内に、家庭裁判所に申述しなければなりません。この3ヶ月間は相続するかどうかを検討する熟慮期間として定められています。また3ヶ月を待たずに相続財産の一部もしくは全部を処分した場合にも単純承認したものとみなされますので注意が必要です。

6.準確定申告(4ヶ月以内)

故人(被相続人)の所得について、その年の1月1日から亡くなられた日までの分を相続人が申告します。前年分の確定申告がなされてない場合はその分も併せて、故人(被相続人)が亡くなられた当時の納税地の税務署に申告します。この準確定申告によって故人(被相続人)の所得税を納付する、もしくは還付を受けることになります。

7.遺産分割協議

故人(被相続人)による遺言書がない場合は、法定相続人全員による遺産分割協議を行ないます。遺産分割は相続人全員が合意すれば法定相続分に従わなくても構いません。ただし合意に至らない場合は、家庭裁判所による調停による話し合いでの合意を目指します。それでも合意できない場合は、家庭裁判所による審判により遺産分割が行われます。遺言書がある場合で、その遺言書が問題ない場合には遺産分割協議は必要ありませんが、遺留分が侵害されていた場合には遺留分減殺請求を受ける(起こす)場合があります。

8.遺産分割・手続き

遺産分割協議で合意形成できたら、遺産分割協議書を作成し、その協議書どおりに相続財産を分割します。相続した財産は不動産の所有権移転登記の手続きや、銀行預金の名義変更手続きなどが必要になります。

9.相続税の申告と納付(10ヶ月以内)

遺産相続をした場合、相続人は相続税の納付義務が発生します。ただし相続税は相続財産の総額が5,000万円+(1,000万円×法定相続人の人数)以内であれば、控除が認められています。また配偶者は1億6,000万円もしくは法定相続分のいずれか大きい方の金額以下の場合は相続税が非課税となりますが、この場合は申告が必要です。

その他の遺産相続に関する手続き

遺留分侵害額請求

相続における遺留分とは、法定相続人の中でも故人(被相続人)の兄弟姉妹以外の相続人に民法で認められている相続の権利です。故人(被相続人)は遺言や生前贈与などで自分の財産を自由に処分できるのが原則です。しかしその時に遺留分を侵害していた場合、遺留分の権利を持つ相続人が請求すれば、遺留分を相続することができます。この請求を「遺留分侵害額請求」といいます。